- コラム

相続する家や車などがいくらになるのか知る方法

相続財産はこうやって評価(計算)します!

相続財産にはいろいろあります。

預貯金以外に、不動産、株式、自動車・・・・

それぞれの相続財産がいくらになるのか、どのように評価(計算)するのでしょうか。

相続財産は原則として、故人がなくなった日現在の時価、つまり相続が開始された時点の時価で評価します。

主な相続財産の評価方法は次のとおりです。

相続する預貯金の評価

相続する預貯金は、原則として次のように評価します。

相続する家屋の評価

相続人全員が納得できれば、相続する家屋の価値をどのように評価するかは自由です。

しかし、自由に評価するとなると、相続人の間で「もっと高いはずだ。」「もっと安いはずだ。」などという相続トラブルのもとになる恐れもあります。

そこで、一定の「モノサシ」を設けた方が良いでしょう。

「モノサシ」のひとつとして、「不動産鑑定士による評価を受ける」という方法もあります。

ただ、この場合には鑑定費用が必要になります。

その他、やはり相続人の間で「そんな高いはずがない。」「安いはずがない。」などと鑑定結果に納得しない者が出ることも考えられます。

不動産鑑定士による鑑定を受ける場合には、事前に相続人全員で「鑑定結果に従う」という合意形成をしておいた方が良いでしょう。

もうひとつの「モノサシ」は、市町村が評価する「固定資産税評価額」です。

実際の売買価格の70%程度とされているようです。

もし、費用も手間もかけず簡便に相続手続きを済まそうとお考えであれば、相続人全員納得のうえで、「固定資産税評価額」をひとつの指標と考えても良いでしょう。

なお、相続税上は、相続する家屋については、市町村が評価した固定資産税評価額がそのまま評価額となります。

固定資産税評価額については、こちらの記事も参考になさってください。

⇒「相続する家屋の価値を、相続人の間でモメずに評価する方法」

⇒自由に決める

⇒不動産鑑定士による評価

⇒家屋の固定資産税評価額

相続する土地の評価

相続する土地の評価についても、家屋と同じです。

相続人全員が納得できれば、相続する土地の価額をどのように評価するかは自由です。

不動産鑑定士による評価でも構いません。

ただ、その場合には、やはり相続人の間でもめる可能性があります。

そこで、相続する宅地を評価する方法として、「路線価方式」と「倍率方式」の2つもあります。

「路線価方式」は、相続する宅地に「路線価」が定められている地域である場合に用います。

「倍率方式」は、相続する宅地に「路線価」が定められていない地域である場合に用います。

なお、相続税や贈与税は、これらをもとにして算出されます。

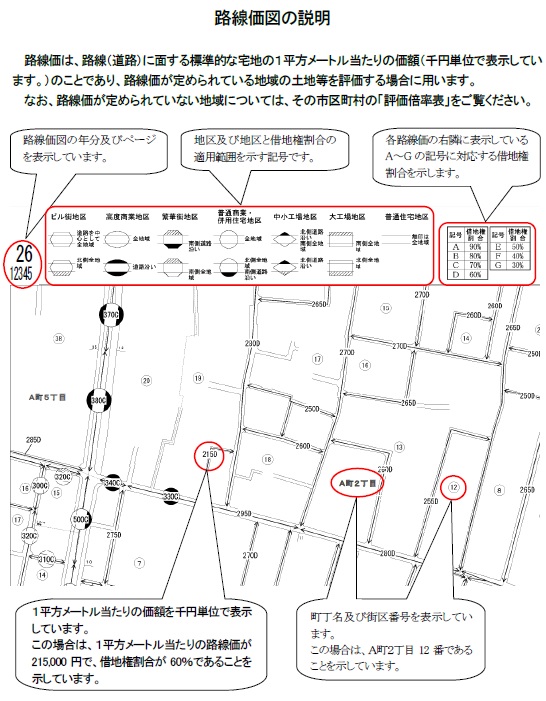

路線価方式による評価方法

路線価方式というのは、「路線価」が定められている地域で土地の価額を評価する方法です。

そもそも「路線価」とは何でしょうか。

都市部では、道路の1本1本にその道路に面する標準的な宅地の1㎡あたりの価額が決められています。

これを「路線価」といいます。

「路線価」が記された地図を路線価図といいます。

この路線価図は、国税庁のホームページで毎年分が公表されています。

⇒「路線価図」(国税庁ホームページより)

路線価の定められている地域では、宅地の価額は路線価に基づいて評価します。

評価方法は、まず、路線価にその宅地の「形状」、「奥行距離」、「角地」の状況に応じて決められている補正率を掛けて1㎡あたりの単価を算定します。

その単価に宅地の実測面積を掛けて出た金額が、その宅地の評価額です。

相続する土地の評価額=路線価(千円/㎡)×補正率×面積(㎡)

(国税庁「路線価図の説明」より。クリックすると大きく表示されます。)

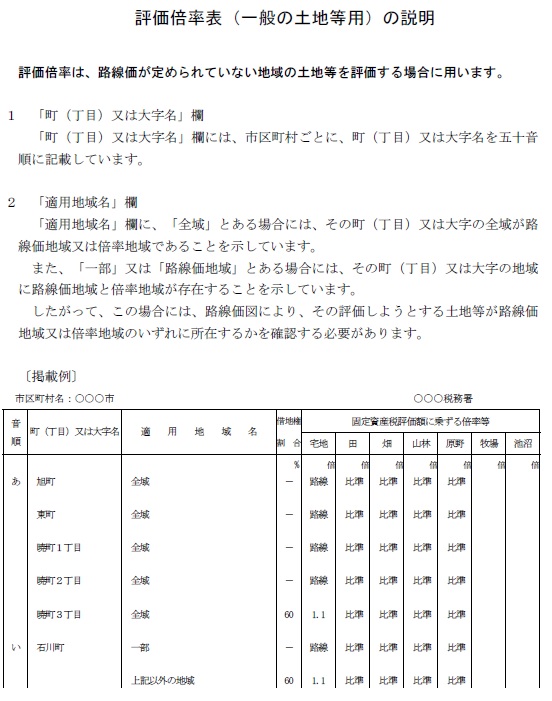

倍率方式による評価方法

都市部以外では、路線価が定められていない地域が多くあります。

こうした地域で宅地の価額を評価する場合には、市町村が評価した「固定資産税評価額」に一定の「倍率」を掛けて評価します。

この「倍率」は、地域ごとに「評価倍率表」に定められています。

この「評価倍率表」も、路線価同様、国税庁のホームページで見ることができます。

所轄の税務署でも見ることができます。

⇒「評価倍率表」(国税庁ホームページより)

相続する宅地の評価額=固定資産税評価額(円)×倍率

相続する株式の評価

故人が株式をお持ちであれば、それも相続されます。

その際、株式を評価するわけですが、「上場株式」か「取引相場がない株式」かで評価方法が違います。

上場株式の評価方法

原則として、銘柄ごとに、次の金額の中で一番低い金額で評価します。

- 故人が亡くなった日の終値

- 故人が亡くなった月の終値の月平均額

- 故人が亡くなった月の前月の終値の月平均額

- 故人が亡くなった月の前々月の終値の月平均額

取引相場のない株式の評価方法

取引相場のない株式を評価するには、次のいずれかの方法を用います。

- 類似業種比準方式

- 純資産価額方式

- 類似業種比準方式と純資産価額方式の併用

- 配当還元方式

どの評価方法を用いるかは、その会社の規模、株主の態様、試算の構成割合などに応じて決められています。

※ここでは、それぞれの方式についての詳しい説明は省略します。

相続する自動車の評価

自動車も相続財産です。

評価する際、明確に「この方法で評価する」という決まりごとはないようです。

一般的な方法としては、次の方法で評価されています。

- 中古車買取り業者の査定価格

- 販売されている中古車の価格を参考にする(年式や走行距離などを考慮)

その他の相続財産の評価

電話加入権の相続

国税局ごとに決められています。

これも、国税庁のホームページに掲載されています。

下記リンクより国税庁のホームページにアクセスし、お住まいの地域を管轄する国税局のページをご覧ください。

⇒「電話加入権の評価」(国税庁ホームページより)

家具や電気製品などの相続

家具や電気製品などの評価は、原則として似たような家具や電気製品の売買価額を参考にして評価します。

当然ながら使用期間によって、評価しなければいけません。

しかし、長期にわたって使用していたものについては、適切に評価することが困難です。

ですから、実際には相続人の間で合意して、大雑把に評価することが多いようです。

絵画・骨董品などの相続

故人が絵画や骨董品を扱う事業を営んでいた場合の事業用の資産であれば、棚卸し商品として評価します。

それ以外の場合には、原則として似たようなものの売買価額を参考にして評価します。

また、テレビ番組の「開運!なんでも鑑定団」のように、専門家の意見を参考にして評価する方法もあります。

生命保険金の相続

故人が死亡したことによって本人以外に支払われる生命保険金は、相続財産ではありません。

しかし、相続税を計算するうえでは相続財産に含めることになります。

故人の死亡によって相続人が財産を得たことに変わりないからです。

この点に注意が必要です。

なお生命保険金には「非課税枠」があります。

非課税枠は、「500万円×法定相続人の人数」です。

この非課税枠を超えた部分が課税の対象となります。

死亡退職金の相続

生命保険金と同様に、故人が死亡したことによって本人以外に支払われる退職金は、相続財産ではありません。

しかし、やはり生命保険金と同じで、相続税を計算するうえでは相続財産に含めることになりますので注意が必要です。

死亡退職金にも「非課税枠」があります。

非課税枠は、「500万円×法定相続人の人数」です。

この非課税枠を超えた部分が課税の対象となります。

借金や葬式費用は相続財産としてどうやって評価するの?

借金などの債務

相続財産はプラスのものばかりではありません。

借金などの債務も相続されます。

考えられる債務には、次のようなものがあります。

- 死亡後に精算する入院費等の医療費

- 死亡後に支払う固定資産税や住民税などの税金

- 死亡後に請求される、故人が使ったクレジットカードの利用代金

- 貸アパートを経営している場合に、賃借人から預かっている敷金

- 個人事業主であった場合の未払金

これらは、そのままの金額を相続人が相続することになります。

ただ、相続税を計算するにあたっては、マイナスの財産として相続財産の価額から差し引くことができます。

これを「債務控除」といいます。

覚えておくと良いでしょう。

葬式費用

葬式費用は借金とは違いますが、通常、人が亡くなれば必ず発生する費用です。

相続財産から葬式費用を負担することになれば、その分、実質的な相続財産は目減りすることになります。

ですから、相続税の課税価額を計算するうえでは、葬式費用は相続財産から差し引くことができます。

これも「債務控除」です。

債務控除の対象となる葬式費用は次のようなものです。

- 通夜の費用

- 本葬の費用

- 遺体の回送費用

- 火葬費用

- 埋葬、納骨費用

- お寺へのお布施

- 戒名料

なお、次のようなものは葬式費用ではありませんので、債務控除の対象とはなりません。

- 初七日、四十九日等の法要の費用

- 遺体解剖費用

- 墓碑等の購入費用

相続・遺言書・老後のそなえ(成年後見)について詳しく知りたい方へ

⇒「相続」に関するコラム

⇒「遺言書」に関するコラム

⇒「老後のそなえ」に関するコラム

こんなお悩みやお困りごとを解決します!

⇒「相続手続き」を失敗したくない

⇒確実に実現される「遺言書」を作りたい

⇒老後の不安をなくしたい