- コラム

相続する家屋の価値を、相続人の間でモメずに評価する方法

相続する家屋の価値は、固定資産税評価額をひとつの目安にできる

相続する家屋の価値は、相続人全員が納得できれば自由に決めることができます。

しかし、自由に評価するとなると、相続人の間で相続トラブルのもとになる恐れもあります。

「なんでこんなに安いんだ。もっと高いはずだ。」

相続する家屋の価値を自由に評価するのではなく、何か「モノサシ」で決めようとした場合、「不動産鑑定士による評価を受ける」という方法もあります。

この場合には、鑑定費用が必要になります。

そして、この場合でも、やはり相続人の間で鑑定結果に納得しない者が出れば、相続トラブルのもとになる恐れがあります。

そこで、相続する家屋の価値を公平・公正に評価するための「モノサシ」はとして、市町村が評価する「固定資産税評価額」があります。

相続手続きを進めるうえで、相続人の間で「相続トラブルなく、簡単に相続手続きを済ませよう。」という合意があるのであれば、この「固定資産税評価額」を基準とすると良いでしょう。

なお、相続税を計算する上では、家屋などの建物は、市町村が評価した固定資産税評価額がそのまま建物の価値として評価されます。

固定資産税評価額ってなに?

固定資産税評価額とは、土地や建物に対して固定資産税を課税するために、その土地や建物が所在する市町村が評価した金額のことをいいます。

固定資産税は市町村の大切な財源です。

土地や建物は、その所在地の市町村がそれぞれ評価を行って、毎年1月1日現在の所有者に対して評価額と固定資産税が通知されます。

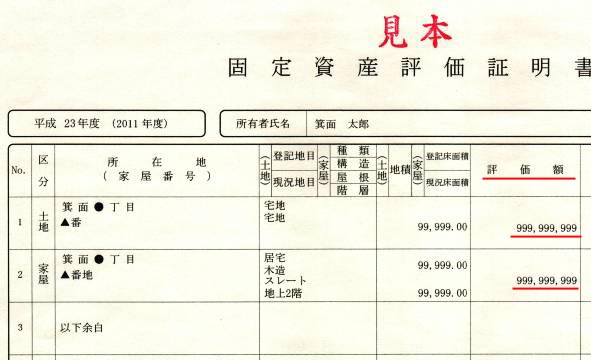

評価額は、「固定資産税課税明細書」と呼ばれる通知書に記載され、納税通知書といっしょに毎年5月~6月ころ、土地や建物の所有者に送られてきます。

固定資産税評価額を知る方法

次のような相続手続きのためには、固定資産税評価額を知る必要があります。

- 土地を「倍率方式」で評価する場合

- 家屋を評価する場合

この固定資産税評価額は、次の方法で知ることができます。

- 毎年、土地や建物の所有者に送られてくる「固定資産税課税明細書」の「価格」欄(※「課税標準額」欄ではありません。)

- 市町村の税務を担当している部署で「固定資産評価証明書」を取得する。

相続・遺言書・老後のそなえ(成年後見)について詳しく知りたい方へ

⇒「相続」に関するコラム

⇒「遺言書」に関するコラム

⇒「老後のそなえ」に関するコラム

こんなお悩みやお困りごとを解決します!

⇒「相続手続き」を失敗したくない

⇒確実に実現される「遺言書」を作りたい

⇒老後の不安をなくしたい